印刷新型コロナウイルスの影響による中小企業者等の令和3年度固定資産税軽減措置について

制度の概要

新型コロナウイルス感染症の影響により、事業収入が減少している中小企業者・小規模事業者に対する令和3年度課税分の償却資産と事業用家屋に係る固定資産税について、事業収入の減少率に応じて軽減します。(事業用であっても、土地は軽減対象外です。)

軽減の対象

新型コロナウイルス感染症の影響により、令和2年2月~10月までの任意の連続する3カ月間の事業収入が、前年同期比30%以上減少している中小企業者・小規模事業者。

軽減の対象となる中小企業者・小規模事業者とは

以下に該当する法人又は個人。ただし、大企業の子会社等*は除きます。

●資本金の額又は出資金の額が1億円以下の法人

●資本又は出資を有しない法人のうち、常時使用する従業員の数が1,000人以下の法人

●常時使用する従業員の数が1,000人以下の個人

*大企業の子会社等(軽減対象外)とは

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人

- 大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

軽減の対象となる税金

設備等の償却資産および事業用家屋に対する令和3年度分の固定資産税(※事業用であっても、土地は軽減の対象外となります。)

軽減率

|

令和2年(2020年)2月~10月までの 任意の連続する3か月間の 事情収入の対前年同期比減少率 |

軽減率 |

|---|---|

|

50%以上減少 |

全 部 |

|

30%以上50%未満減少 |

2分の1 |

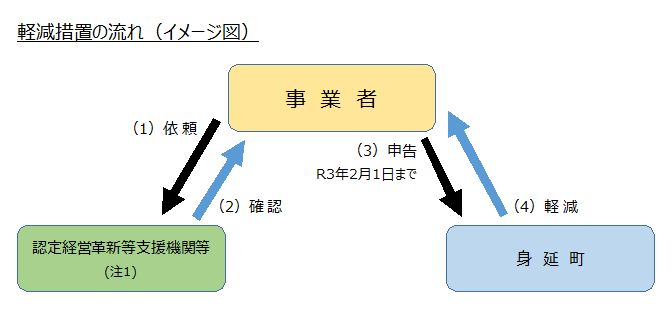

軽減適用にあたって必要なお手続き

(1) 依頼

軽減措置の対象となることについて、「認定経営革新等支援機関等(注1)」の確認を受ける必要があります。身延町に提出する申告書の内容の確認を同機関に依頼してください。依頼は、令和2年6月中旬から、受け付けています。依頼する際には、会計帳簿などの添付資料が必要となります。詳細は中小企業庁のホームページをご覧ください。

(注1):国の認定を受けている税理士や金融機関、商工会などです。具体的な認定経営革新等支援機関等については、中小企業庁のホームページ ![]() [このリンクは別ウィンドウで開きます] ご覧ください。

[このリンクは別ウィンドウで開きます] ご覧ください。

(2) 確認

次の3点について、「新型コロナウイルス感染症等に係る中小企業等の事業用家屋及び償却資産に対する固定資産税の課税標準の特例措置に関する申告書![]() (80KB)

(80KB)![]() (以下「軽減申告書」といいます。)」の裏面の【認定経営革新等支援機関等確認欄】に必要事項の記入および押印を受けてください。

(以下「軽減申告書」といいます。)」の裏面の【認定経営革新等支援機関等確認欄】に必要事項の記入および押印を受けてください。

● 中小企業等であること

→ 個人については、(ア)常時使用する従業員数が1,000人以下であること、(イ)性風俗関連特殊営業を行っていないことを申告書の誓約事項で確認。

→ 法人については、(ア)資本金等要件を満たすこと、(イ)大企業の子会社でないこと、(ウ)性風俗関連特殊営業を行っていないことを申告書の誓約事項で確認。

● 事業収入が一定程度落ち込んでいること

→ 会計帳簿等で、2020年2月~10月までの任意の連続する3月の期間の事業収入の合計が前年同期間と比べて減少していることを確認。

● 事業の用に供している資産であること

→ 青色申告決算書・収支内訳書等で、特例対象家屋の居住用・事業用割合を確認。

(3) 申告

次の書類を身延町役場税務課へ提出してください。

● 軽減申告書(裏面に認定経営革新等支援機関等の確認を受けた原本)

● 認定経営革新等支援機関等に提出した書類一式(コピー可)

● 令和3年度 償却資産申告書一式

軽減の申告期限は、令和3年(2021年)2月1日(月曜日)までとなっております。

事業者の皆さまが、毎年行う償却資産の申告と同じ申告期間となります。コロナウイルス感染拡大防止として、郵送等により償却資産の申告と併せて行うようお願いします。

確定申告の減価償却資産に掲載されていない家屋について

令和3年1月20日(水)に山梨県から以下のとおり連絡がありました。

軽減対象家屋について、確定申告上、償却済みで青色申告決算書に当該資産が掲載されていない場合の事業用割合をどのように確認するかについては、中小企業庁HP掲載の「固定資産税減免の確認業務マニュアル」によると、「修正申告要件に該当せず、申告を行えない場合は、事業所用家屋貸付等申告書等その他公的書類でも確認可能」とあります。

もしそのような公的書類が無い場合は、新型コロナウイルス感染症等に係る固定資産税特例のQ&A」問5に「新たに取得し、まだ青色申告決算書等で確認できない家屋については、見取り図など家屋のうち事業用の部分に係る床面積について明らかにする資料で判断する」とあります。

今回のケースは、新築家屋ではありませんが、確認できる公的書類がないことから、見取り図など床面積に関する資料で事業用面積を確認するものとします。

軽減申告書等の様式

関連リンク等

●中小企業庁ホームページ(制度について)![]() (外部サイトへリンク)

(外部サイトへリンク)

●中小企業庁ホームページ(認定経営革新等支援機関等の一覧について)![]() (外部サイトへリンク)

(外部サイトへリンク)

●総務省ホームページ![]() (外部サイトへリンク)

(外部サイトへリンク)

【2021年2/1以降】

中小企業税制サポートセンター

電話: 03-6281-9821(平日9:30-17:00)

お問い合わせ

担当:税務課

TEL:0556-42-4803(直通)