印刷令和6年度 個人住民税の定額減税について

賃金上昇が物価高に追い付いていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済を目指す観点から、令和6年度個人住民税(町・県民税)において定額減税が実施されます。

※本ページは個人住民税の定額減税について記載したページになります。

所得税の定額減税については、定額減税特設サイト(国税庁)![]() もしくは、管轄の税務署(身延町の管轄は鰍沢税務署)へお問い合わせください。

もしくは、管轄の税務署(身延町の管轄は鰍沢税務署)へお問い合わせください。

定額減税の対象者

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

(給与収入のみの場合、給与収入2,000万円以下に相当)

※以下に該当する方は対象外となります。

・個人住民税が非課税の方

・均等割及び森林環境税のみ課税される方

定額減税額の算出方法

納税義務者本人及び控除対象配偶者・扶養親族1人につき、1万円

※控除対象配偶者及び扶養親族数の算定において、国外居住者は除きます。

※減税は、住宅ローン控除や寄附金税額控除など、すべての控除が行われた後の所得割額から減税されます。

※算出した減税額が所得割額を上回る場合は所得割額を限度とし、均等割額への減税の適用はありません。

〇計算例

本人、控除対象配偶者及び扶養の子ども2人の計4人の場合

本人1万円+配偶者1万円+扶養親族2万円=合計4万円

定額減税額の確認方法

定額減税額は、以下の各通知書においてご確認いただけます。

・特別徴収(給与天引き)の方

「給与所得等に係る町民税・県民税・森林環境税特別徴収税額通知書(納税義務者用)」 記載箇所![]()

![]()

・普通徴収(納付書・口座振替)の方及び年金特別徴収(年金天引き)の方

定額減税の実施方法

住民税の徴収方法に応じて、次のとおり減税を実施します。

給与から個人住民税が差し引かれる方(特別徴収)

令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月から令和7年5月までの11回に分割して徴収します。

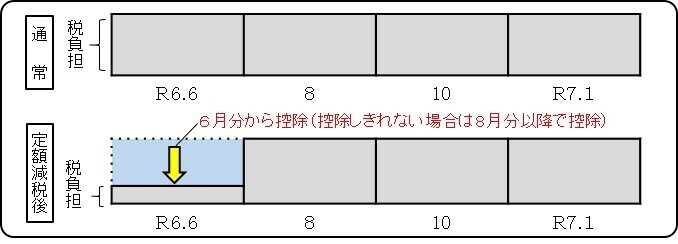

納付書または口座振替でお支払いいただく方(普通徴収)

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額を控除し、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除します。

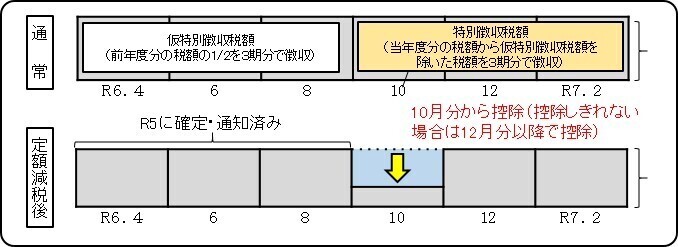

公的年金から個人住民税が差し引かれる方(年金特別徴収)

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。